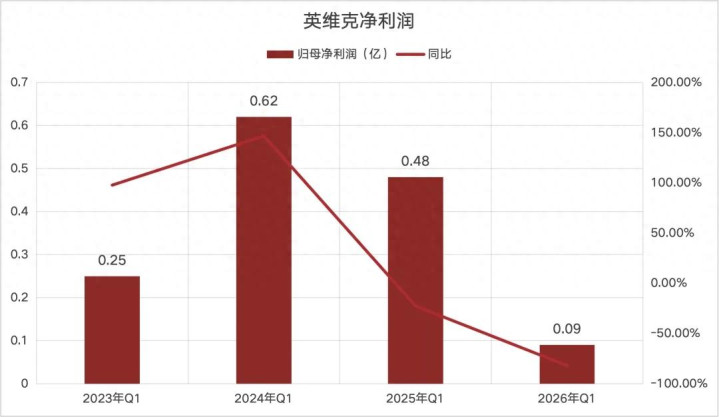

英维克这个业绩确实是不够看的,第一季度净利润只有866万,如果剔除补贴的话,那就只有500多万,但市值有1000亿。

第一季度收入是11.75亿,同比增长26%,归母净利润同比下跌82%,扣非净利润同比减少了87%,从上一年的4180万缩水至539万。

先看利润表,信用减值本季度高达3016万,是上一年同期的4倍,这意味着应收账款的质量在恶化。英维克的应收账款余额目前高达30.6亿,几乎占到了总资产的40%,一旦回款节奏出问题,对利润的影响是直接的。

财务费用本季度有2006万,而去年同期实际是收益26万,主要是汇兑收益大幅下滑,叠加借款利息支出增加,为了支撑快速扩张,短期借款已经增加到9.39亿。

对于一家千亿市值的公司来说,即便是算上这几千万的损失,那整体的利润也不足以支撑这千亿的市值,说到底还是英维克的赚钱能力太差了。

那过去一年,市场又在预期什么呢?核心是AI产业太火,数据中心爆发式增长,而液冷又是数据中心很重要的一部分,所以市场给了很高的估值定价。Vertiv到去年年底在手订单已经积压到150亿美元,美股也给了Vertiv上百倍的估值预期。

数据来自:Ifind

英维克在定价什么

液冷本身不是什么新的技术,但AI算力时代让它从可选项变成了必选项。英伟达的H100\H200、GB200功耗动辄就是700W至1200W,传统风冷已经不能更好地通过物理方式散热,冷板式液冷成为最佳的解决方案。三大电信运营商2023年联合发布白皮书,提出液冷渗透率目标;各大互联网大厂的新建数据中心几乎都标配液冷,市场的增量是真实的,这一点毋庸置疑。

从技术路线看,冷板式液冷目前是主流,浸没式液冷处于导入期;从产业链环节来看,大致分为冷板/CDU等硬件、系统集成,以及末端冷源。

英维克的定位是全产业链-从冷板、快接头、Manifold、CDU,到Soluking、管路、冷源都是自己做的,并且能做从服务器制造工厂到数据中心运行现场的交付,这种全链条能力,是英维克的核心差异化。

去年全年机房业务的收入有34亿,增速41%,其中就包括了数据中心的液冷收入,这是本轮估值高增的核心业务。但公司没有披露更细节的数据,可能这块业务的收入规模并不是很高。花旗在报告中预测这部分的收入占比是7%—8%,那也就是4亿—5亿左右。所以,花旗是看空的。

但英维克并不是纯情绪炒作,数据中心的液冷确实是有增长的,而且海外业务也有接近30%的增长,最重要的是海外业务的毛利率高达53%。只是目前的收入只有8.5亿,等于是说市场给的千亿定价,实际上是在定价这8.5亿的境外收入未来会持续爆发。花旗对这个收入规模是不太看好的,给的理由是海外收入占比太低,且美国本土化的规模比较难做起来。

为什么呢?因为液冷不只是纯卖硬件,后期还有维保,有问题你要及时来处理,数据中心可是不能停止工作的。这就需要一个规模的工程师团队,如果业务在美国,这个业务还要求是美国团队。

行业的竞争有多激烈

Vertiv能坐稳全球液冷龙头的位置,靠的不仅仅是技术,还有完善的服务体系。Vertiv的核心客户几乎覆盖了全球的云厂商,包括微软Azure、AWS、谷歌云,以及Meta等。这些客户一旦认证一个供应商,就不会轻易换,因为切换成本很高,不只是钱,还要涉及工程认证、系统兼容性认证,少则一年,多则就不知道多久了,当下数据中心都处在高速扩张阶段,时间不等人。

Vertiv在全球超过100个国家有服务团队,能做到7×24小时的维保响应,而对于英维克来说,搭建这种规模的国际团队也不是一朝一夕能复制的。所以上游大多数的零配件厂商其实都是Vertiv的供应商,真正有议价能力的是Vertiv,供应链公司能切走的利润很有限,况且国内的供应链本身竞争激烈。

工业富联在液冷领域也是极强的存在,跟Vertiv相比没有这么全面,但工业富联的优势在于它本身就是英伟达、微软、亚马逊等顶级客户的ODM制造合作伙伴,服务器基本也都在富联组装,天然具备向液冷热管理延伸的条件。

下半年,谷歌的新组装订单预期可能要提升到L11级别,覆盖了液冷更多的组装内容,另外富联在美国也具备交付和服务的能力,所以液冷这个领域富联和Vertiv都是很强的竞争对手。

英维克现在能看到的预期就是产品已经拿到了谷歌的认证,但财报披露的内容实在有限,比如它是直接跟谷歌合作,还是通过海外厂商跟谷歌合作。此外,团队的扩张,以及订单的增量,这些都存在较多的不确定,但当下估值已经拉到千亿,因此稍有负面消息,就容易引起较大的波动。

该如何估值

如果按传统制造业逻辑定价的话,2025年净利润5.2亿,给百倍的估值才能到千亿。但考虑到海外业务有增量的预期,所以千亿的市值大部分是对未来业务增量的定价,起码海外业务的收入要做到百亿。

国内液冷、风冷、储能温控业务,是稳定增长的现金流来源,但赚钱能力一般,毛利率不到海外的一半,包括海外业务的综合利润率不到9%。

海外Ai液冷业务是期权价值,如果2026年海外的收入能增长至15亿到20亿区间,且毛利率维持在高位,那收入增速翻倍,但对应千亿的市值,依然是不便宜的。关键看海外业务会不会大爆发,目前海外的交付能力和本地服务能力还在建设中,泰国和印尼也设立了本地子公司,现在就看市场愿不愿意为远期的预期来估值。

一季度业绩的暴雷,是市场对短期利润兑现的失望,不是对长期增长逻辑的全部否定。接下来关注的是海外订单能不能持续、快速地转化为真实的收入和利润,这才是英维克估值的真正锚点。

上阳网提示:文章来自网络,不代表本站观点。